Le secteur bancaire se distingue plus par son caractère innovant, que ce soit en termes de prestations que de produits. Pour satisfaire les clients, les acteurs du secteur proposent des modes de paiement de plus en plus faciles à utiliser, comme c'est le cas avec la carte de crédit ZERO Gold Mastercard.

La carte Zéro a été émise en 2015 par la Banque Advanzia d’origine luxembourgeoise, et depuis lors elle satisfait toute sa clientèle avec ses nombreux services proposés en ligne.

En poursuivant votre lecture vous allez en apprendre davantage sur ce crédit et la carte ZERO Gold Mastercard.

- Présentation du Crédit Renouvelable

- La Carte MasterCard Gold ZERO

- Fonctionnement de la Carte ZERO en Cas de Remboursement

- Plafond de Crédit de la Carte

- Mon Avis

- Conclusion

Présentation du Crédit Renouvelable

Le crédit renouvelable est un prêt qui est utile lorsqu'on est dans le besoin de façon urgente que cela soit pour un problème médical, une envie d'acheter pour se faire plaisir, un voyage, la nécessité de réparer sa voiture. Les raisons sont multiples !

En effet, ce prêt est en général bien plus rapide à obtenir que la majorité des crédits et il permet de vous débloquer temporairement une somme que vous avez à crédit. Vous êtes libre de la dépenser comme vous le voulez contrairement à la majorité des autres crédits, il s'adapte à tout.

Utilisable Via Votre Carte

Ce crédit est rattaché à votre carte de crédit et vous permettra de payer comptant ou bien à crédit avec de l'argent que vous empruntez à la banque. Il faudra ensuite le rembourser sous la forme d'échéances qui sont en général mensuelles mais peuvent être éventuellement trimestrielles dans certains cas.

On appelle ce crédit, crédit renouvelable tout simplement car plus vous le remboursez plus vous pouvez de nouveau réutiliser la somme de départ pour emprunter à nouveau. C'est donc un crédit qui n'est pas utilisable une seule fois mais plusieurs fois au cours du temps.

Son montant peut également augmenter au fil des années, vous pourrez emprunter davantage de la sorte si la banque juge que vous êtes digne de confiance en ayant une capacité à rembourser vos échéances à l'heure et le montant correspondant.

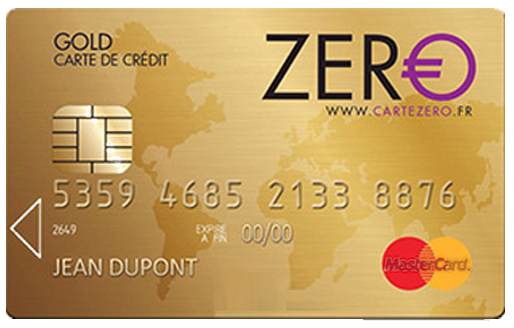

La Carte MasterCard Gold ZERO

À l'instar de plusieurs autres produits bancaires en ligne, la carte ZERO connaît un succès croissant en France. Il ne s'agit pas d'une carte prépayée, mais plutôt d'une carte bancaire associée à un crédit renouvelable.

Source : Cartes-credit

Elle est gratuite, valable à vie, exempte de frais de gestion et son utilisation peut être renouvelée. Par ailleurs, l'acquisition de cette carte donne droit à une ligne de crédit utilisable pour régler vos achats quotidiens ou réaliser vos projets mensuels.

En effectuant des achats avec la carte ZERO, vous utilisez en fait la réserve d'argent dont vous disposez. C'est comme si vous empruntiez de l'argent. La carte présente un avantage majeur : elle est acceptée pratiquement partout, que ce soit en France ou à l'étranger, ainsi que sur Internet.

Si vous êtes titulaire d'une telle carte, des services d'assistance et des garanties d'assurance vous sont accordés en cas de problème, par exemple en cas d'hospitalisation à l'étranger ou d'indemnisation suite à un retard de vol prolongé.

Une Carte de Crédit aux Multiples Possibilités

Non contente d'être utilisable comme carte bancaire mais aussi carte de crédit, elle permet donc de bénéficier d'assurances et assistances qui vous seront très utiles notamment lorsque vous voyagez.

C'est donc non seulement un crédit renouvelable qui est rattaché à cette carte de crédit mais aussi des avantages et la possibilité d'être couvert dans certaines situations.

Fonctionnement de la Carte ZERO en Cas de Remboursement

Tout remboursement effectué dans les 6 semaines suivant l'emprunt ne donne lieu à aucun frais d'intérêt, mais au-delà de ce délai, des intérêts seront facturés en fonction du montant emprunté et de la durée du remboursement.

Dans le cas où le taux de crédit utilisé est égal ou inférieur à 3 000 €, le taux annualisé effectif global (TAEG) à payer par le client serait de 21,02 %.

Pour un taux de crédit compris entre 3 001 et 6 000 €, le TAEG passe à 12,10 % et enfin, pour un taux excédant 6 000 €, le TAEG est de 5,73 %.

Un Exemple pour Vous Aider

Le plus simple pour bien comprendre les choses est de vous donner un exemple parlant. Déjà on peut se demander à qui s'adresse ce crédit et la réponse est toute trouvée : à tout le monde qui ont besoin d'une avance d'argent le plus rapidement possible. Ainsi admettons que vous ayez une urgence médicale ou bien que vous désirez acheter un nouvel ordinateur car c'est votre outil de travail et que ce dernier vient de vous lâcher.

La solution est donc toute trouvée en contractant la carte ZERO. Vous allez emprunter par exemple quelque chose comme 3000€ ce qui va faire environ un TAEG de 21,02% à l'année.

Par conséquent vous allez devoir rembourser par mois une partie des 3000€ avec des intérêts allant à 21,02% ce qui fait qu'au total votre crédit vous coûtera dans les 3500€ environ. En général le crédit se rembourse sur une année voire deux au maximum donc vous pouvez compter sur une échéance allant de 100 à 300€ par mois.

Plafond de Crédit de la Carte

Lorsque vous recevrez la carte, vous découvrirez une somme d'argent à votre disposition. Ceux qui ont des dossiers moins solides peuvent s'attendre à recevoir 100 euros, tandis qu'une somme de quelques milliers d'euros attend les gros clients.

Pour tout paiement effectué avec la carte, que ce soit dans un magasin ou en ligne, il faut puiser dans cette réserve.

Vous disposez alors d'un délai de 3 à 7 semaines pour le rembourser, sans intérêt. Il est particulièrement important d'être vigilant sur ce délai.

Les Frais

Concernant les frais lors de vos retraits et paiements, ce sont ceux de votre banque qui sont appliqués. Vous devez vous rapprocher de celle-ci afin d'en savoir plus.

Il est également fort probable que les frais à l'étranger soient différents que ceux en zone Euro, que cela soit sur les paiements mais aussi les retraits. En général c'est une commission de l'ordre de 2%.

Conditions D’acquisition de la Carte et Souscription

L’obtention de cette carte est soumise à quelques conditions qui doivent être remplies. Il faut être en mesure de rembourser un prêt, être résident en France métropolitaine ou dans les DOM-TOM, avoir plus de 18 ans et être un particulier et non une entreprise.

La démarche à suivre pour acquérir la carte Gold Zéro est non seulement simple, mais aussi rapide et se fait en ligne.

L'étape suivante consiste à signer le contrat en ligne, puis à transmettre les documents exigés.

En Détails

Remplir le formulaire consiste à renseigner vos informations personnelles pour constituer votre dossier puis de fournir les pièces justificatives. C'est à dire une pièce d'identité, un RIB, un justificatif de domicile et ainsi qu'un justificatif de revenu.

En effet, vous devez être en mesure de justifier que vous pouvez rembourser votre crédit. Une fois votre dossier terminé, il ne restera plus qu'à attendre une réponse positive puis vous recevrez votre carte ZERO par voie postale.

Si vous avez besoin de plus d'informations, vous pouvez toujours les contacter directement au siège social à l'adresse suivante : Service Clients, TSA 34231, 77438 MARNE LA VALLEE CEDEX 2. Ou bien encore par mail à service@cartezero.fr qui vous rendront réponse au plus vite.

Mon Avis

C'est une carte très utile car elle mixte très bien le côté utilisable dans le monde et comme une simple carte bancaire permettant de faire des retraits et des paiements en fonction de l'argent que vous avez sur votre compte.

Mais en prime, il y a l'option du crédit renouvelable qui vous permet de payer vos achats (ou faire des retraits) à crédit quand vous en nécessité le besoin. C'est donc une sorte de secours en cas d'urgence.

Être Conscient de Son Utilisation

Cependant, il faut comprendre que cette carte de crédit est un emprunt auprès d'une banque quand vous payez avec cette fameuse option. Et il faut idéalement l'utiliser uniquement pour des urgences.

Parce que oui, c'est un prêt très rapide à obtenir, facile à utiliser et sans conditions spécifiques sur les achats que vous pouvez faire avec celui-ci. Néanmoins il s'avère que le taux d'intérêts est extrêmement élevé.

Les crédits de ce genre sont les plus chers du marché à rembourser, il faut garder cela en tête et donc l'utiliser uniquement quand vous êtes dans le besoin au plus vite et que vous savez que vous avez les capacités de remboursement.

Conclusion

Pour conclure, la carte de crédit ZERO Gold Mastercard est un excellent produit qui offre une couverture complète et qui vous simplifie la vie en vous permettant de l'utiliser comme carte de dépannage dans de nombreuses situations.

Si vous êtes vraiment dans l'urgence c'est clairement une solution adaptée, en revanche si vous pouvez vous permettre d'attendre ou que vous avez un besoin très spécifique en tête, un prêt plus adapté peut être conseillé.

La souscription d'une carte de crédit reste un risque et un engagement très important. Par conséquent, veuillez lire les mentions légales avec attention !